Par quel mécanisme le modèle économique de Musk transforme-t-il des ambitions technologiques en une valorisation record ? Et que nous dit ce phénomène d’une économie où les espoirs d’avenir pèsent de plus en plus souvent plus lourd que les profits « ici et maintenant » ?

Photo : nasdaq.com

Juin 2026 entrera dans l’histoire de l’économie mondiale comme le moment de l’apparition du premier trillionnaire en dollars. Après l’IPO de SpaceX, la fortune d’Elon Musk a dépassé le seuil de 1 000 milliards de dollars. Il y a seulement dix ans, de tels chiffres semblaient relever de la science-fiction. Mais il ne s’agit pas seulement d’un record personnel. Pour la première fois, la plus grande fortune du monde n’a pas été bâtie dans l’industrie ou la finance, mais à l’intersection de l’espace privé, de l’IA et de l’infrastructure numérique.

C’est un signal important sur les secteurs et les idées considérés aujourd’hui comme les plus prometteurs. La richesse de Musk reflète moins les indicateurs financiers de ses entreprises que les attentes des investisseurs. Le marché évalue non seulement ce qui fonctionne déjà, mais aussi ce qui pourrait apparaître : les transports autonomes, les neurointerfaces, l’expansion spatiale.

Pourquoi Musk est différent

Le phénomène Musk est difficile à expliquer dans les catégories habituelles du grand business. Il n’est pas l’héritier d’un empire industriel familial, il n’a pas construit sa fortune autour d’un seul produit ou d’un seul marché. Son modèle est plutôt un ensemble d’actifs opérant dans différents secteurs, mais réunis par une même logique technologique.

Comme le soulignent les experts de Harvard Business Review, les entreprises de Musk sont réunies par une vision et une approche communes : il choisit des problèmes qui exigent de surmonter la complexité et d’atteindre l’échelle (par exemple la production de masse de voitures électriques ou la création de fusées réutilisables), au lieu de se limiter aux cadres traditionnels d’un secteur ou d’un produit. Sur le plan organisationnel, Musk privilégie l’intégration verticale et des systèmes technologiques fermés, ce qui lui permet de contrôler toute la chaîne de création de valeur et de mobiliser des ressources pour atteindre des objectifs ambitieux, sans créer de dépendance à l’égard de fournisseurs externes ou de mécanismes de marché standards.

À première vue, Tesla, SpaceX, xAI, Neuralink et la plateforme X sont peu liés entre eux : voitures électriques, espace, IA, neurotechnologies et réseaux sociaux — des niches différentes. Pourtant, dans la vision de Musk, ils sont tous des éléments d’un projet plus vaste (et apparemment soigneusement planifié à l’avance). C’est là la différence essentielle entre Musk et la plupart des leaders actuels des classements Forbes et Bloomberg. Les histoires de succès des acteurs de Big Tech sont celles de nombreux projets différents, mais développés progressivement autour d’un seul business dominant. L’empire de Musk, au contraire, repose sur plusieurs axes qui se renforcent mutuellement, mais dont l’interdépendance n’est pas toujours « captée » intuitivement.

Ce modèle reflète un basculement majeur de l’économie contemporaine : la valeur boursière des entreprises technologiques ne se construit plus seulement sur les résultats actuels, mais aussi sur les scénarios d’avenir qu’elles proposent. Les valorisations élevées de Tesla, SpaceX ou du projet xAI reposent en grande partie sur l’hypothèse que leurs technologies définiront l’avenir des transports, des communications et, bien sûr, de l’IA.

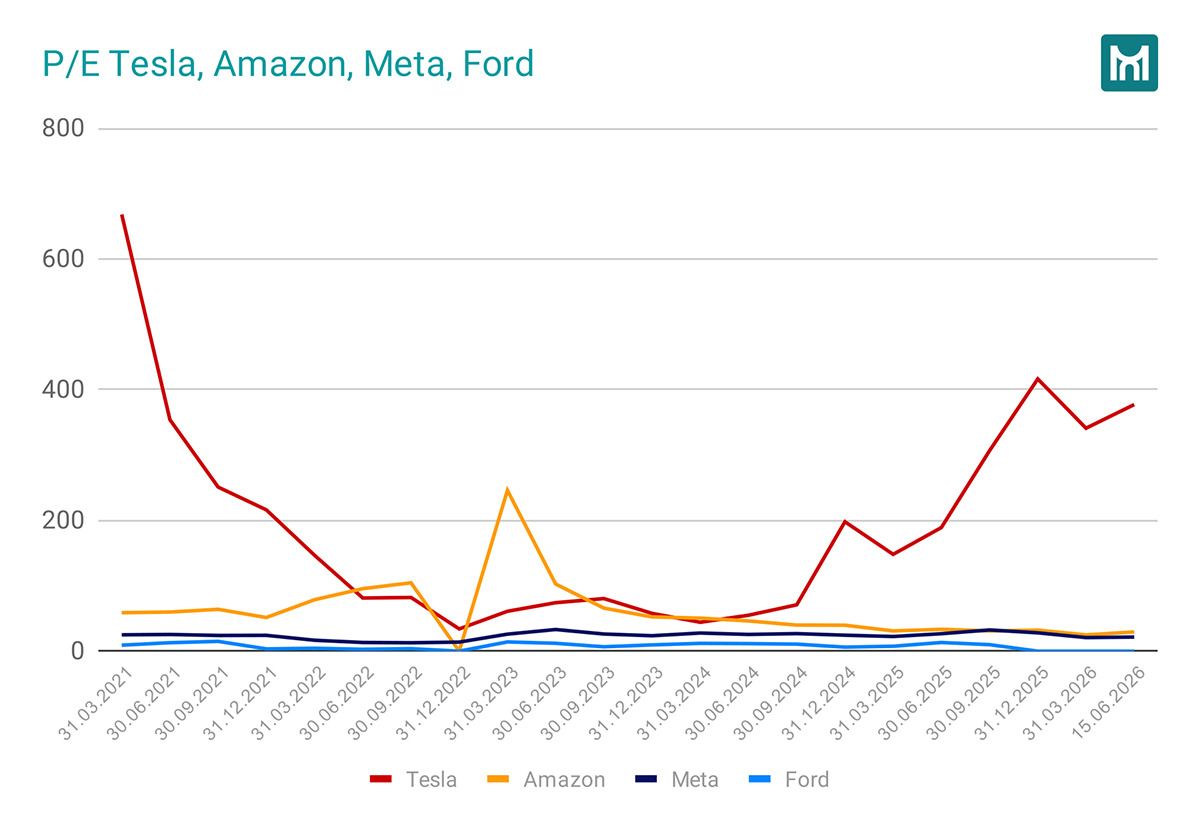

Musk est devenu l’un des visionnaires d’une économie dans laquelle le capital se concentre autour de paris de long terme sur la technologie, et où la capacité à façonner une image de l’avenir devient un actif au moins aussi important que les capacités de production ou le profit courant. Quand, par exemple, Tesla se négocie avec un ratio P/E (ratio entre le prix de marché d’une action et le bénéfice net par action) supérieur à 300, cela signifie précisément que les investisseurs n’achètent pas l’entreprise pour ses ventes de voitures, mais une part de la révolution à venir des transports autonomes et des robots humanoïdes Optimus.

Source : Macrotrends.net

Néanmoins, on ne peut pas évaluer la figure d’Elon Musk indépendamment des autres milliardaires. La plupart des leaders de l’économie numérique contemporaine, comme on l’a déjà noté, ont bâti leur fortune autour d’un business clé : Jeff Bezos a créé une infrastructure mondiale de commerce électronique ; Larry Page et Sergey Brin ont transformé la recherche et la publicité en base de la plus grande écosystème internet ; Larry Ellison a misé sur les logiciels d’entreprise — et Mark Zuckerberg a monétisé les réseaux sociaux et l’attention numérique.

Musk, lui, construit méthodiquement un système dans lequel différentes entreprises peuvent se compléter technologiquement et financièrement.

La composition des actifs retient également l’attention. Le business de Musk combine davantage des produits logiciels et grand public avec une infrastructure physique « lourde » (bien au-delà des ordinateurs et des gadgets) : les usines Tesla, les fusées SpaceX, les satellites Starlink. Cela explique l’intérêt des donneurs d’ordre publics pour les développements de Musk — mais aussi leur dépendance à l’égard de projets comme la NASA et des régulateurs.

En outre, Musk a, en quelque sorte, fait de sa propre marque personnelle un actif à part entière. Alors que de nombreux dirigeants de son niveau privilégient une visibilité publique limitée, Musk a fait de son activité médiatique une partie de sa stratégie d’affaires. Ses déclarations déclenchent régulièrement des débats — et influencent souvent directement la valeur de ses entreprises.

Pourquoi Musk fait tout en même temps ?

Les sources de capital des plus grands acteurs du marché technologique déterminent en grande partie leurs stratégies. Alphabet, Oracle, Meta se sont « élevées » grâce aux revenus de la publicité, des logiciels et des services cloud — et ceux-ci restent la base de leur capital. Les nouveaux projets se développent autour de l’existant et ne dépassent généralement pas largement ce cadre.

L’approche d’Elon Musk est différente. Ses entreprises fonctionnent non pas comme un ensemble d’actifs indépendants, mais comme les éléments d’un système technologique unifié. Le développement de l’IA au sein de xAI complète potentiellement les systèmes autonomes de Tesla, le réseau satellitaire Starlink fournit une connectivité mondiale, et Neuralink explore de nouvelles formes d’interaction entre l’humain et les machines. Même si ces projets diffèrent, ils sont unis par une même vision de l’avenir, dans lequel l’IA, la robotique et l’espace sont étroitement liés.

Du point de vue du management traditionnel, il s’agit d’une structure inhabituelle : les entreprises cherchent davantage à réduire les risques en se séparant des actifs non stratégiques et de ceux qui n’ont pas « décollé ». Par exemple, Meta, comme d’autres acteurs, investit dans l’IA — mais le projet emblématique Metaverse est déjà oublié, et l’entreprise démantèle progressivement les produits qui s’étaient développés autour de lui : ce « scénario d’avenir » n’a pas convaincu, et Meta se tourne vers un autre, dans lequel les autres acteurs sont déjà en avance.

Musk, au contraire, crée un écosystème technologique pensé pour les décennies à venir. C’est précisément cette stratégie qui explique en grande partie l’ampleur de son succès — mais elle implique aussi un niveau élevé de risques pour son empire économique.

L’idée d’acheter des actions SpaceX comporte de nombreux risques pour les investisseurs, résume Reuters en citant les commentaires d’experts interrogés à l’occasion de l’IPO ; les plus marquants de cette « combinaison défavorable de risques financiers et de gouvernance » sont une gouvernance d’entreprise faible sous le contrôle absolu de Musk, des opérations déficitaires, des transactions entre ses sociétés, ainsi que des objectifs difficiles à atteindre, comme la colonisation de Mars et l’installation de centres de données dans l’espace. Les analystes de Morningstar ont également souligné le grand nombre de risques, en évaluant la juste valeur de SpaceX à 780 milliards de dollars. Cependant, comme l’indique l’article de Reuters, « dans la course à une part de ce business, peu de gens prêtent attention » aux risques — et tout porte à croire que la demande pour les actions SpaceX sera forte.

Comment SpaceX a transformé l’industrie spatiale

Au début des années 2000, l’idée qu’un acteur privé puisse réellement concurrencer la NASA ou un Roscosmos quelconque était accueillie avec scepticisme. Les projets de Musk étaient perçus comme une tentative risquée d’entrer dans le secteur. « Tant de gens ont essayé de me dissuader de créer une entreprise de fusées, c’était de la folie. Un de mes bons amis a rassemblé toute une série de vidéos d’explosions de fusées et m’a forcé à les regarder. Il ne voulait tout simplement pas que je perde tout mon argent », se souvenait Musk lui-même. Les trois premiers lancements de SpaceX furent des échecs, et le quatrième, réussi (2008), il le considéra comme un cadeau du destin et une percée.

Mais au final, SpaceX s’est imposée sur le marché et est même devenue dominante dans les lancements commerciaux. Le tournant décisif est intervenu avec l’introduction des fusées réutilisables. Les premiers étages Falcon 9 récupérables ont fortement influencé l’économie des lancements, en réduisant le coût de mise en orbite des charges. Sur le plan institutionnel, la NASA et les autres donneurs d’ordre dépendent désormais de manière critique de l’infrastructure de SpaceX : aujourd’hui, l’entreprise assure les missions habitées vers l’ISS et reste le principal contractant du programme de retour de l’homme sur la Lune, où son système de nouvelle génération est devenu un élément de base des futures missions.

En parallèle, SpaceX a créé un second cercle d’influence, tout aussi important : le réseau satellitaire Starlink, faisant « passer » un simple service internet à une plateforme d’infrastructure mondiale. Starlink est désormais utilisé dans la logistique maritime, l’aviation et les régions reculées ; il est en fait devenu un élément de l’infrastructure numérique de base, au même titre que les réseaux dorsaux traditionnels. En outre, depuis 2022, l’Ukraine a reçu des dizaines de milliers de terminaux Starlink, d’abord grâce à SpaceX et à des donateurs (dont la Pologne), puis, à partir du milieu de l’année 2023, dans le cadre de contrats avec le Pentagone et le Département d’État américain, y compris la version militaire spécialisée Starshield, ainsi que l’allocation de 150 millions de dollars pour étendre l’infrastructure des terminaux.

L’activité commerciale de SpaceX a également croisé le secteur de la défense aux États-Unis. Les solutions de l’entreprise ont été intégrées à l’architecture des communications et de la surveillance militaires, et ses programmes дочiels ont obtenu de gros contrats publics. Cela a consacré à SpaceX le statut de partenaire stratégique des États-Unis dans l’espace.

Dans ce contexte, les acteurs traditionnels du secteur, comme Boeing et Lockheed Martin, paraissent moins flexibles et moins puissants en termes de ressources. Le programme spatial chinois reste le seul concurrent comparable — mais pour l’instant, là aussi, ils ne font que réagir aux changements, au lieu de les façonner.

En conséquence, SpaceX est passée du statut de simple entreprise prospère à celui d’élément structurel de l’infrastructure spatiale américaine, dont dépendent les programmes civils et de défense.

Quand le business devient politique

Dans le modèle traditionnel, les milliardaires influencent la politique par le lobbying et les dons. Musk a déplacé ces limites en utilisant ses actifs personnels comme leviers de pression. Son parcours vers le pouvoir est l’histoire de la fusion entre intérêt privé et agenda public, avec un minimum de contre-pouvoirs.

Le rachat de Twitter pour 44 milliards de dollars en 2022 a marqué un point de non-retour. En renommant la plateforme X (d’ailleurs, à l’origine, c’était le nom de la plateforme bancaire fondée par Musk, devenue en 2001 PayPal), il a misé sur la suppression de la modération. Selon une récente étude, les algorithmes de X promeuvent délibérément des contenus politiques de droite : l’expérience a montré que le passage à un fil algorithmique déplace les opinions des utilisateurs vers le conservatisme — en particulier en façonnant l’idée que les enquêtes visant Donald Trump étaient « inacceptables ». Les chercheurs du Weizenbaum Institute allemand décrivent Musk comme « un grand administrateur système », qui gère le réseau par des modifications personnelles et idéologiques, en diffusant la notion d’« antilibéralisme de plateforme ». La plateforme sous la direction de Musk est devenue non seulement un outil de communication, mais aussi un agent actif d’influence politique : la portée des tweets haineux augmente, et les comptes des contrevenants ne sont pas bloqués, mais seulement privés de monétisation.

L’aboutissement de cette « entrée en politique » a été la création du Department of Government Efficiency (DOGE) après la victoire de Trump en 2024, où Musk a obtenu le rôle de « special government employee ». Officiellement, DOGE devait lutter contre la bureaucratie, mais dans la pratique cela a conduit à une concentration du pouvoir. Des études montrent que DOGE a utilisé l’accès à des systèmes critiques (Trésor, OPM — le bureau américain de gestion du personnel) pour centraliser le contrôle et licencier des professionnels. Les scandales se sont enchaînés :

Violations éthiques : les démocrates de la Chambre des représentants ont lancé une enquête sur le fait que Musk ait utilisé DOGE pour annuler des actes réglementaires touchant ses propres entreprises (SpaceX, Tesla), ce qui est qualifié de « conflit d’intérêts flagrant ».

Abus directs : des cas ont été enregistrés où des responsables de l’administration Trump faisaient la promotion en direct des actions Tesla (qui perdait alors de la capitalisation) pour soutenir Musk, ce qui a entraîné des plaintes pour violation de l’éthique du service public.

Licenciements et pression : sous la direction de Musk, environ 200 000 fonctionnaires fédéraux ont été licenciés — avec maintien du salaire et des avantages jusqu’à la fin de l’exercice budgétaire, ce qui a coûté 14,8 milliards de dollars au budget. Dans le même temps, l’IRS (le fisc américain) a perdu des auditeurs clés, ce qui a bloqué le traitement des déclarations d’impôts et fait baisser les recettes.

Musk a quitté DOGE en mai 2025 après une querelle publique avec Trump (Trump l’a traité de « fou » — Musk a menacé de destitution). Toutefois, son influence n’a pas disparu — le format de « leader hybride » s’est installé. Musk reste le plus grand donateur politique (il a dépensé 300 millions de dollars pour la campagne de 2024) et le propriétaire d’une infrastructure où se forge l’agenda. Il est de moins en moins entrepreneur et de plus en plus — aux yeux de ses critiques — un « techno-populiste », qui parle de sauver la démocratie, mais construit en réalité un autoritarisme numérique.

Les vulnérabilités de l’empire

Même dans un contexte de valorisation historiquement élevée de sa fortune et de son influence, la structure des actifs de Musk reste sensible aux chocs externes. Son modèle économique repose sur des attentes élevées de croissance future — ce qui le rend à la fois scalable et vulnérable à une révision simultanée de ces attentes. Que peut-on inclure exactement dans la liste des risques pour le business de Musk ?

Musk « vend » au marché des attentes sur l’avenir — mais dépend aussi de la croyance dans ces attentes. Une part importante de la capitalisation de ses entreprises ne repose pas sur les profits actuels, mais sur des avances : les investisseurs paient pour des percées promises — robotaxis, autopilote, colonisation de Mars — et, tant que la foi reste forte, les actions montent. Mais dès que le marché commence à douter qu’un miracle est possible, ou qu’il se tourne simplement vers d’autres récits, la fragilité d’un tel modèle devient évidente. Les bulles technologiques éclatent ainsi : non pas à cause de mauvais résultats, mais lorsque les investisseurs se lassent d’attendre. En cas de correction du secteur, la réévaluation de ces attentes peut faire chuter la valeur des actifs plus vite que n’importe quelle crise réelle de l’activité.

Musk vend de l’innovation — mais certaines de ses nouveautés ne sont déjà plus des nouveautés. Ainsi, Tesla perd son caractère unique : en 2025, BYD l’a dépassée en ventes (2,26 millions contre 1,64 million), et au premier trimestre 2026, les parts étaient presque équivalentes (13 % pour Tesla contre 11 % pour BYD). Le projet de conduite autonome de Musk est encore un report : le lancement du Full Self-Driving a été repoussé à la fin de 2026, alors que le robotaxi de Waymo avait déjà atteint 14 millions de trajets à la fin de 2025. Le Cybertruck est constamment confronté à des problèmes — des faibles ventes aux sérieux doutes sur la sécurité de l’« autopilote » ; quant au camion Tesla Semi, il a enfin été lancé en série — avec une autonomie de 500 miles et un prix de 260 000 à 290 000 dollars, mais les volumes restent modestes (prévision : 5 000 à 15 000 par an). L’évaluation de Tesla à long terme dépend toujours de la question de savoir si l’autonomie et la robotique passeront à une phase commerciale crédible.

L’activité de Musk comporte des risques politiques et réglementaires. L’augmentation de son influence dans l’espace public accroît sa dépendance à l’État en tant que régulateur et donneur d’ordre. SpaceX et les projets associés dépendent de manière critique des contrats, des licences et des décisions des agences. Une modification du contexte politique ou un durcissement de la régulation peuvent limiter de façon significative la liberté opérationnelle des entreprises. On voit déjà se renforcer l’attention des régulateurs sur les produits innovants — sur un cas tout aussi récent que l’IPO de SpaceX, lorsque le gouvernement américain a exigé d’Anthropic qu’elle bloque l’accès aux modèles les plus récents Fable 5 et Mythos 5 aux étrangers, en invoquant la sécurité nationale et un « jailbreak » découvert (contournement de la protection) — même si Anthropic elle-même affirme que ces vulnérabilités sont mineures et communes à tous les modèles d’IA.

Trois scénarios d’avenir

Musk a créé un empire dont la solidité dépend non seulement du génie des ingénieurs, mais aussi des caprices des marchés financiers, des tempêtes politiques et des cycles industriels. La technologie n’en représente que la moitié de l’équation. Quels scénarios d’avenir peut-on en tirer ?

Scénario optimiste : « Une infrastructure pour tout, sur Terre et dans l’espace ». Dans ce scénario, SpaceX réussit son principal tour de force : après son entrée en bourse, elle ne perd pas son dynamisme, mais devient un leader mondial de la logistique orbitale. Starlink devient « l’air » des communications mondiales — invisible, mais omniprésent. Le Pentagone signera des contrats de long terme, et la défense deviendra un coussin financier solide pour Musk. xAI, de son côté, rattrapera avec succès les leaders dans la course à l’IA générale, et ces développements seront intégrés aux autopilotes Tesla et aux robots. Résultat : au lieu d’un zoo de start-up, un écosystème technologique cohérent, où tout fonctionne avec tout.

Scénario central : « Retour sur Terre ». L’euphorie autour de l’IA, des robots et des vaisseaux spatiaux se refroidit peu à peu. Musk promet toujours une colonie sur Mars, mais les délais glissent (une histoire classique chez lui). Les entreprises continuent de gagner de l’argent — sans panique, mais sans susciter non plus l’enthousiasme d’autrefois. Les investisseurs ne paient plus pour un rêve, seulement pour des faits. L’empire Musk reste gigantesque, mais il n’est plus perçu comme un miracle, plutôt comme un conglomérat très grand, presque standard. Les multiples ne peuvent pas croître indéfiniment — et c’est normal.

Scénario négatif : « Désintégration ». Le secteur tech est frappé par une crise — et commence une vente mondiale des « histoires de croissance ». Les responsables politiques et les régulateurs réexaminent les contrats et freinent les segments prometteurs. En même temps, les Chinois sortent de l’ombre et poussent méthodiquement Tesla hors du marché des véhicules électriques, tandis que les Big Tech dépassent xAI dans les modèles d’IA. L’écosystème de Musk perd alors ses liens internes, les actifs commencent à se déprécier rapidement — et le rêve d’un empire technologique unique se réduit en éclats.

***

Quel que soit le scénario qui se réalisera, ce qui importe le plus est le fait même de la concentration de directions aussi différentes dans une seule structure d’affaires. De plus en plus, les marchés évaluent non pas les résultats actuels et la solidité de telle ou telle entreprise, mais la viabilité de leurs scénarios d’avenir.

Musk est devenu la figure la plus coûteuse et la plus visible d’une économie soumise à cette logique. Sa valorisation se construit à partir de l’infrastructure, des médias et des attentes politiques, tandis que les frontières entre les entreprises et les institutions deviennent moins distinctes.

La solidité du capital dépend aujourd’hui de moins en moins de la stabilité de l’entreprise au sens classique. Ce qui compte bien davantage pour Musk, c’est sa capacité à maintenir l’attention sur l’avenir — même si cet avenir est régulièrement repoussé.

Si vous avez apprécié cet article, pensez à faire un don, ponctuel ou, mieux encore, mensuel. Votre soutien nous aide à motiver nos auteurs et à nous améliorer à chaque article.

Our organization is recognized by the Internal Revenue Service (IRS) as a 501(c)(3) tax-exempt, charitable organization, which means that all contributions made to us are tax-deductible to the fullest extent permitted by U.S. law. Individuals may generally deduct charitable contributions of up to 60% of their Adjusted Gross Income (AGI) for cash donations made to qualifying 501(c)(3) organizations. For donations of appreciated assets (such as stocks or other long-term capital assets), the deduction is typically limited to 30% of AGI, based on the fair market value of the asset. C-corporations may deduct charitable contributions of up to 10% of their taxable income for donations made to eligible charitable organizations.

En soumettant un don, vous confirmez avoir lu et accepté les documents suivants : Politique de confidentialité et Accord de l'utilisateur, et donnez également votre consentement au traitement de vos données personnelles.

Si vous souhaitez vous désabonner dun don mensuel, veuillez nous envoyer un e-mail à : [email protected]