¿Gracias a qué la modelo de negocio de Musk convierte las ambiciones tecnológicas en un valor récord? ¿Y qué nos dice este fenómeno sobre una economía en la que las esperanzas en el futuro pesan cada vez más que las ganancias «aquí y ahora»?

Foto: nasdaq.com

Junio de 2026 pasará a la historia de la economía mundial como el momento de la aparición del primer billonario en dólares. Tras la salida a bolsa de SpaceX, la fortuna de Elon Musk superó la marca de 1 billón de dólares. Hace apenas diez años, cifras así se percibían como algo salido de la ciencia ficción. Pero no se trata solo de un récord personal. Por primera vez, la mayor fortuna del mundo no se ha hecho en la industria ni en las finanzas, sino en la intersección del espacio privado, la IA y la infraestructura digital.

Es una señal importante sobre qué sectores e ideas se consideran hoy los más prometedores. La riqueza de Musk refleja no tanto los indicadores financieros de sus empresas, como las expectativas de los inversores. El mercado valora no solo lo que ya funciona, sino también lo que podría aparecer: transporte autónomo, neurointerfaces, expansión espacial.

Por qué Musk es diferente

El fenómeno Musk es difícil de explicar con las categorías habituales de la gran empresa. No es un heredero de un imperio industrial familiar, ni construyó su fortuna en torno a un solo producto o mercado. Su modelo es más bien un grupo de activos que operan en distintos sectores, pero unidos por una lógica tecnológica común.

Como señalan los expertos de Harvard Business Review, las empresas de Musk están unidas por una visión y un enfoque comunes: elige tareas que exigen superar complejidad y alcanzar escala (por ejemplo, la producción masiva de coches eléctricos o la creación de cohetes reutilizables), en lugar de limitarse a los marcos tradicionales de un sector o un producto. En lo organizativo, Musk prefiere la integración vertical y los sistemas tecnológicos cerrados, lo que le permite controlar toda la cadena de valor y movilizar recursos para lograr objetivos ambiciosos sin crear dependencia de proveedores externos ni de mecanismos de mercado estándar.

A primera vista, Tesla, SpaceX, xAI, Neuralink y la plataforma X tienen poca relación entre sí: coches eléctricos, espacio, IA, neurotecnologías y redes sociales son nichos distintos. Sin embargo, en la visión de Musk, todos son elementos de un proyecto más amplio (y aparentemente planificado con esmero desde el principio). En esto reside la diferencia clave entre Musk y la mayoría de los líderes actuales de las listas de Forbes y Bloomberg. Las historias de éxito de los jugadores de Big Tech son historias de muchos proyectos diferentes, pero que crecieron gradualmente y en torno a un único negocio dominante. El imperio de Musk, en cambio, se sostiene sobre varias líneas que se refuerzan entre sí, pero cuya interrelación no siempre se «capta» de forma intuitiva.

Este modelo refleja un cambio de gran alcance en la economía moderna: el valor de mercado de las empresas tecnológicas ya no se forma solo por los resultados actuales, sino también por los escenarios de futuro que proponen. Las altas valoraciones de Tesla, SpaceX o el proyecto xAI se basan en gran medida en la suposición de que sus tecnologías definirán el futuro del transporte, las comunicaciones y, por supuesto, de la IA.

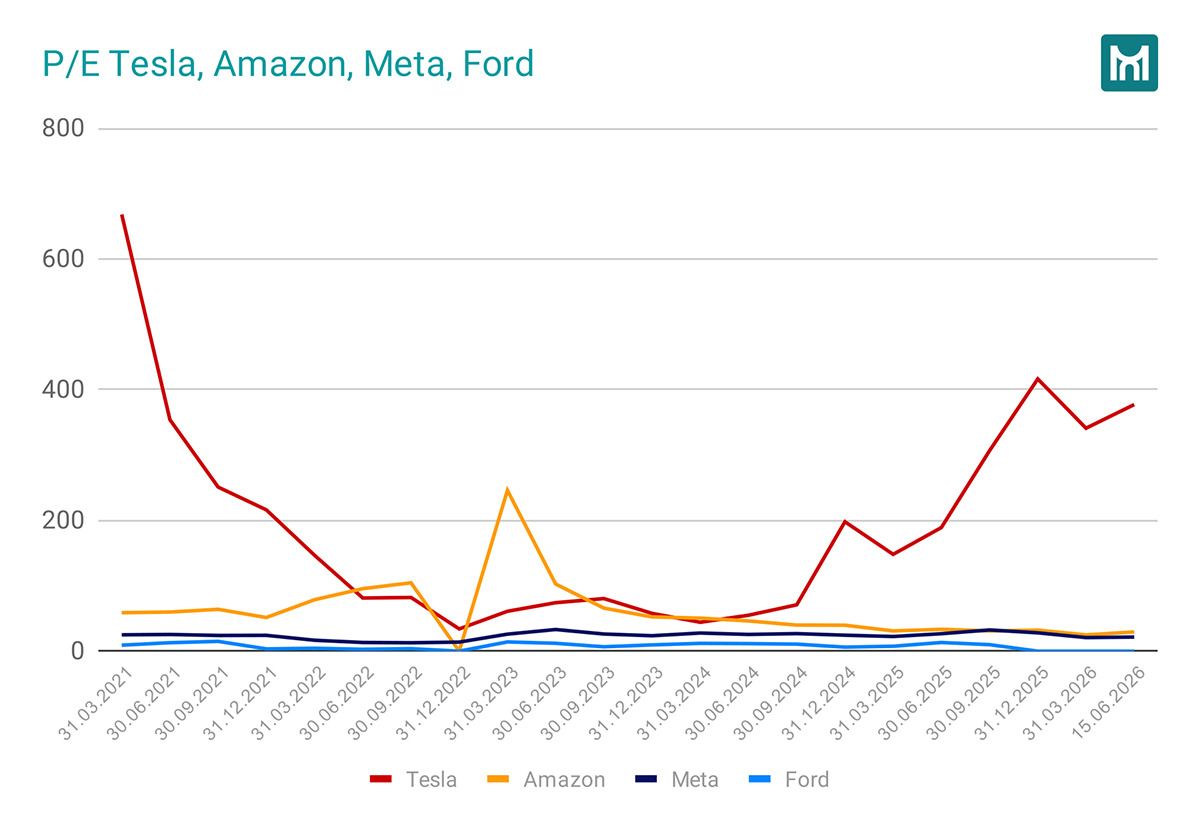

Musk se ha convertido en uno de los visionarios de una economía en la que el capital se concentra en torno a apuestas de largo plazo por la tecnología, y la capacidad de dar forma a la imagen del futuro se convierte en un activo no menos importante que las capacidades de producción o la rentabilidad actual. Cuando, por ejemplo, Tesla cotiza con un ratio P/E (relación entre el precio de mercado de la acción y el beneficio neto por acción) superior a 300, eso significa precisamente que los inversores no están comprando la empresa por las cifras de ventas de coches, sino una participación en la próxima revolución del transporte autónomo y de los robots humanoides Optimus.

Fuente: Macrotrends.net

Sin embargo, no se puede evaluar la figura de Elon Musk al margen de las personalidades de otros multimillonarios. La mayoría de los líderes de la economía digital moderna, como ya se ha señalado, construyeron sus fortunas en torno a un negocio clave: Jeff Bezos creó una infraestructura global de comercio electrónico; Larry Page y Sergey Brin convirtieron la búsqueda y la publicidad en la base del mayor ecosistema de internet; Larry Ellison apostó por el software empresarial, y Mark Zuckerberg monetizó las redes sociales y la atención digital.

Musk, en cambio, construye de forma coherente un sistema en el que empresas distintas pueden complementarse tecnológica y financieramente.

También llama la atención la composición de los activos. El negocio de Musk combina en mayor medida productos de software y de consumo con una «pesada» infraestructura física (que va mucho más allá de ordenadores y dispositivos): las fábricas de Tesla, los cohetes de SpaceX, los satélites de Starlink. Esto determina el interés de los clientes estatales por los desarrollos de Musk, pero también su dependencia de proyectos de la NASA y de los reguladores.

Además, Musk convirtió, en esencia, su marca personal en un activo autónomo. Mientras muchos directivos de su nivel prefieren una presencia pública limitada, Musk convirtió su propia actividad mediática en parte de la estrategia empresarial. Sus declaraciones generan debates con regularidad y, con frecuencia, afectan directamente al valor de sus empresas.

¿Por qué Musk lo construye todo al mismo tiempo?

Las fuentes de capital de los mayores actores del mercado tecnológico determinan en gran medida sus estrategias. Alphabet, Oracle y Meta crecieron gracias a los ingresos procedentes de la publicidad, el software y los servicios en la nube, y siguen siendo la base de su capital. Los nuevos proyectos se desarrollan en torno a los ya existentes y, por lo general, no se salen mucho de sus límites.

El enfoque de Elon Musk funciona de otro modo. Sus empresas operan no como un conjunto de activos independientes, sino como elementos de un sistema tecnológico único. El desarrollo de la IA en el marco de xAI complementa potencialmente los sistemas autónomos de Tesla, la red satelital Starlink proporciona conectividad global, y Neuralink explora nuevas formas de interacción entre el ser humano y las máquinas. A pesar de las diferencias entre estos proyectos, todos están unidos por una visión común del futuro, en el que la IA, la robótica y el espacio están estrechamente vinculados entre sí.

Desde la perspectiva de la gestión tradicional, se trata de una estructura inusual: las corporaciones tienden cada vez más a reducir riesgos desprendiéndose de activos no estratégicos y de los que «no despegaron». Por ejemplo, Meta, al igual que otros actores, invierte en IA, pero el sonado proyecto Metaverse ya ha sido olvidado, y la empresa está desmantelando de forma sistemática los productos surgidos a su alrededor: no creyeron en ese «escenario de futuro», y Meta se cambia a otro en el que otros actores ya están prosperando.

Musk, por el contrario, crea un ecosistema de tecnologías pensado para décadas por delante. Precisamente esta estrategia explica en gran medida la magnitud de su éxito, pero también supone un alto nivel de riesgos para su imperio empresarial.

La idea de comprar acciones de SpaceX encierra muchos riesgos para los inversores, resume Reuters en los comentarios de expertos consultados con motivo de la salida a bolsa; los más destacados de la «combinación desfavorable de riesgos financieros y de gestión» son la débil gobernanza corporativa bajo el control absoluto de Musk, las operaciones deficitarias, las transacciones entre sus empresas y también objetivos difíciles de alcanzar, como la colonización de Marte y la instalación de centros de datos en el espacio. Los analistas de Morningstar también señalaron numerosos riesgos al valorar el precio justo de SpaceX en 780.000 millones de dólares. Sin embargo, como señala el material de Reuters, «en la carrera por hacerse con una parte de este negocio, pocos prestan atención» a los riesgos, y todo indica que la demanda de acciones de SpaceX será elevada.

Cómo SpaceX cambió la industria espacial

A comienzos de los 2000, la idea de que una empresa privada pudiera competir en serio con la NASA o con un Roscosmos cualquiera se percibía con escepticismo. Los proyectos de Musk se consideraban un intento arriesgado de entrar en la industria. «Tantas personas intentaron disuadirme de crear una empresa de cohetes que fue una locura. Un buen amigo mío recopiló toda una serie de vídeos de explosiones de cohetes y me obligó a verlos. Simplemente no quería que perdiera todo mi dinero», recordaba el propio Musk. Los tres primeros lanzamientos de SpaceX fracasaron, y el cuarto, exitoso, en 2008, lo percibió como un regalo del destino y un avance decisivo.

Sin embargo, al final SpaceX se consolidó en el mercado e incluso pasó a dominar los lanzamientos comerciales. El punto de inflexión clave se produjo tras la introducción de los cohetes reutilizables. Las primeras etapas recuperables del Falcon 9 influyeron mucho en la economía de los lanzamientos, reduciendo el coste de poner cargas en órbita. Y, desde el punto de vista institucional, la NASA y otros clientes ahora dependen críticamente de la infraestructura de SpaceX: hoy la empresa realiza misiones tripuladas a la EEI y sigue siendo el principal contratista en el programa de regreso del ser humano a la Luna, donde su sistema de nueva generación ya se ha convertido en un elemento básico de las futuras misiones.

Paralelamente, SpaceX formó un segundo, no menos importante, círculo de influencia: la red satelital Starlink, «haciendo crecer» un servicio ordinario de internet hasta convertirlo en una plataforma de infraestructura global. Ahora Starlink se utiliza en logística marítima, aviación y regiones remotas; en la práctica se ha convertido en un elemento de la infraestructura digital básica, como las redes troncales tradicionales. Además, desde 2022 Ucrania ha recibido decenas de miles de terminales Starlink, primero a cargo de SpaceX y donantes (incluida Polonia), y desde mediados de 2023, mediante contratos con el Pentágono y el Departamento de Estado de EE. UU., incluida la versión militar especializada Starshield y la asignación de 150 millones de dólares para ampliar la infraestructura de terminales.

La vertiente comercial de SpaceX también se cruzó con el sector de defensa en EE. UU. Las soluciones de la empresa se integraron en la arquitectura de las comunicaciones y la vigilancia militares, y sus programas subsidiarios obtuvieron importantes contratos estatales. Esto consolidó a SpaceX como socio estratégico de EE. UU. en el espacio.

En este contexto, los actores tradicionales del sector, como Boeing y Lockheed Martin, parecen menos flexibles y más débiles en cuanto a escala de recursos. El programa espacial chino sigue siendo el único competidor comparable, aunque por ahora allí solo reaccionan a los cambios, en lugar de impulsarlos.

Como resultado, SpaceX pasó de ser simplemente un negocio exitoso a convertirse en un elemento estructural de la infraestructura espacial de EE. UU., del que dependen los programas civiles y de defensa.

Cuando el negocio se convierte en política

En el modelo tradicional, los multimillonarios influyen en la política a través del lobby y las donaciones. Musk desplazó esos límites, usando sus activos personales como palancas de presión. Su camino hacia el poder es la historia de cómo el interés privado y la agenda estatal se fusionaron en una sola cosa, con un mínimo de contrapesos y controles.

La compra de Twitter por 44.000 millones de dólares en 2022 se convirtió en un punto de no retorno. Al rebautizar la plataforma como X (por cierto, originalmente ese era el nombre de la plataforma bancaria fundada por Musk, que ya en 2001 pasó a ser Paypal), apostó por la eliminación de la moderación. Según un estudio reciente, los algoritmos de X promueven de forma intencionada contenido político de derechas: el experimento mostró que cambiar al feed algorítmico desplaza las opiniones de los usuarios hacia posiciones conservadoras, en particular, generando la impresión de que las investigaciones contra Donald Trump eran «inaceptables». Investigadores del Weizenbaum Institute alemán caracterizan a Musk como «el gran administrador de sistemas», que gestiona la red mediante ajustes personales e ideológicos, introduciendo el concepto de «antiliberalismo de plataforma». La plataforma bajo el liderazgo de Musk se ha convertido no solo en una herramienta de comunicación, sino en un agente activo de influencia política: el alcance de los tuits que incitan al odio crece, y las cuentas infractoras no se bloquean, sino que solo pierden la monetización.

La culminación de su «entrada en la política» fue la creación del Departamento de Eficiencia Gubernamental (DOGE) tras la victoria de Trump en 2024, donde Musk obtuvo el cargo de «empleado especial del gobierno». Formalmente, DOGE estaba destinado a combatir la burocracia, pero en la práctica eso condujo a una concentración del poder. Las investigaciones muestran que DOGE utilizó el acceso a sistemas críticos (Tesoro, OPM — la Oficina de Gestión de Personal de EE. UU.) para centralizar el control y despedir a profesionales. Los escándalos se sucedieron uno tras otro:

Violaciones éticas: los demócratas en la Cámara de Representantes iniciaron una investigación debido a que Musk utilizó DOGE para derogar actos normativos que afectaban a sus propias empresas (SpaceX, Tesla), lo que se clasifica como un «flagrante conflicto de intereses».

Abusos directos: se registraron casos en los que funcionarios de la administración Trump promovían en directo las acciones de Tesla (que para entonces perdía capitalización) para apoyar a Musk, lo que provocó demandas por violación de la ética del servicio público.

Despidos y presión: bajo el mando de Musk fueron despedidos unos 200.000 empleados federales, con la condición de conservar su salario y beneficios hasta el final del año fiscal, lo que costó al presupuesto 14.800 millones de dólares. Al mismo tiempo, el IRS (la agencia tributaria) perdió a auditores clave, lo que paralizó la tramitación de declaraciones y redujo la recaudación de ingresos.

Musk abandonó DOGE en mayo de 2025 tras una pelea pública con Trump (Trump lo llamó «loco»; Musk amenazó con un juicio político). Sin embargo, su influencia no desapareció: se consolidó el formato de «líder híbrido». Musk sigue siendo el mayor donante político (gastó 300 millones de dólares en la campaña de 2024) y el propietario de la infraestructura donde se forma la agenda. Es cada vez menos empresario y cada vez más, a ojos de sus críticos, «tecnopopulista», que habla de salvar la democracia, pero en realidad construye un autoritarismo digital.

Las vulnerabilidades del imperio

Incluso a pesar de la valoración históricamente alta de su fortuna e influencia, la estructura de los activos de Musk sigue siendo sensible a choques externos. Su modelo de negocio se apoya en altas expectativas de crecimiento futuro; gracias a ello es escalable y, al mismo tiempo, vulnerable a una revisión de esas expectativas. ¿Qué se puede incluir exactamente en la lista de riesgos para el negocio de Musk?

Musk «vende» al mercado expectativas de futuro, pero también depende de cuánto se crea en esas expectativas. Una parte sustancial de la capitalización de sus empresas no se basa en el beneficio actual, sino en anticipos: los inversores pagan por los avances prometidos —robotaxis, piloto automático, colonización de Marte- y, mientras la fe siga fuerte, las acciones suben. Pero en cuanto el mercado empieza a dudar de que el milagro vaya a producirse, o simplemente desplaza su atención a otras historias, la fragilidad de ese modelo se hace evidente. Las burbujas tecnológicas estallan precisamente así: no por malos resultados, sino cuando los inversores se cansan de esperar. En caso de corrección del sector, la reevaluación de estas expectativas puede hundir el valor de los activos más rápido que cualquier crisis real del negocio.

Musk vende innovación, pero algunas ya han dejado de ser noticia. Así, Tesla está perdiendo singularidad: en 2025 BYD la superó en ventas (2,26 millones frente a 1,64 millones), y en el primer trimestre de 2026 las cuotas casi se igualaron (13% para Tesla frente al 11% de BYD). El proyecto autónomo de Musk vuelve a sufrir retrasos: el lanzamiento de Full Self-Driving se ha pospuesto hasta finales de 2026, mientras que el robotaxi de Waymo alcanzó 14 millones de viajes ya a finales de 2025. Cybertruck se enfrenta constantemente a problemas, desde unas ventas bajas hasta serias dudas sobre la seguridad del «autopiloto»; en cambio, el camión Tesla Semi por fin ha entrado en producción en serie, con una autonomía de 500 millas y un precio de 260.000-290.000 dólares, pero los volúmenes siguen siendo modestos (previsión: 5.000-15.000 al año). La valoración a largo plazo de Tesla sigue dependiendo de si la autonomía y la robótica entran en una fase comercial adecuada.

La actividad de Musk conlleva riesgos políticos y regulatorios. El aumento de la influencia de Musk en la esfera pública incrementa su dependencia del Estado como regulador y cliente. SpaceX y los proyectos asociados dependen críticamente de contratos, licencias y decisiones de las agencias. Un cambio en la coyuntura política o un endurecimiento de la regulación pueden limitar de forma considerable la libertad operativa de las empresas. Ya vemos cómo ha aumentado la atención de los reguladores hacia los productos innovadores: en un caso tan reciente como la salida a bolsa de SpaceX, el gobierno de EE. UU. exigió a Anthropic bloquear el acceso a los modelos más nuevos Fable 5 y Mythos 5 a los extranjeros, alegando seguridad nacional y un «jailbreak» encontrado (bypass de protección), aunque la propia Anthropic sostiene que las vulnerabilidades son menores y comunes a todos los modelos de IA.

Tres escenarios de futuro

Musk ha creado un imperio en el que la estabilidad depende no solo del genio de los ingenieros, sino también de los caprichos de los mercados financieros, las tormentas políticas y los ciclos industriales. Aquí, la tecnología es solo la mitad de la ecuación. ¿Qué escenarios de futuro pueden derivarse de esto?

Escenario optimista: «Infraestructura para todo en el mundo y en el espacio». En este escenario, SpaceX logra el gran truco: tras salir a bolsa no pierde impulso, sino que se convierte en líder global de la logística orbital. Starlink se convierte en el «aire» de las comunicaciones mundiales: invisible, pero omnipresente. El Pentágono firma contratos a largo plazo, y la defensa se transforma en un colchón financiero fiable para Musk. xAI, por su parte, alcanza con éxito a los líderes en la carrera por la IA general, y esos desarrollos se integran en los autopilotos de Tesla y en los robots. Resultado: en lugar de un zoológico de startups, un ecosistema tecnológico ordenado, donde todo se lleva bien con todo.

Escenario base: «Regreso a tierra». El entusiasmo por la IA, los robots y las naves espaciales se enfría poco a poco. Musk sigue prometiendo una colonia en Marte, pero los plazos se van desplazando (historia habitual en él). Las empresas siguen ganando dinero, sin pánico, pero sin provocar el entusiasmo de antes. Los inversores ya no pagan por un sueño, solo por los hechos. El imperio de Musk sigue siendo un gigante, pero ya no se percibe como una maravilla, sino simplemente como un conglomerado muy grande, casi estándar. Los múltiplos no pueden crecer indefinidamente, y eso es normal.

Escenario negativo: «Desintegración en partes». El sector tecnológico sufre una crisis y comienza una venta masiva global de «historias de crecimiento». Los políticos y los reguladores revisan contratos y frenan las líneas más prometedoras. Al mismo tiempo, los chinos salen de la sombra y desplazan de forma metódica a Tesla en el mercado de los coches eléctricos, y Big Tech adelanta a xAI en los modelos de IA. Entonces el ecosistema de Musk perderá sus vínculos internos, los activos empezarán a abaratarse rápidamente y el sueño de un imperio tecnológico único se hará añicos.

***

Independientemente del escenario que se materialice, lo más importante es el propio hecho de la concentración de líneas tan distintas en una sola estructura empresarial. Cada vez más, los mercados evalúan no los resultados actuales ni la solidez de corporaciones concretas, sino la viabilidad de sus escenarios de futuro.

Musk se ha convertido en el actor económico más caro y visible sometido a esta lógica. Su valoración se forma mediante la infraestructura, los medios y las expectativas políticas, mientras que las fronteras entre empresas e instituciones se vuelven menos distinguibles.

La sostenibilidad del capital hoy depende cada vez menos de la estabilidad del negocio en el sentido clásico. Mucho más importante para Musk es la capacidad de mantener la atención en el futuro, incluso si ese futuro se va desplazando constantemente en el tiempo.

Si te ha gustado este artículo, considera hacer una donación (única o, mejor aún, mensual). Su apoyo nos ayuda a motivar a nuestros autores y mejorar con cada artículo.

Our organization is recognized by the Internal Revenue Service (IRS) as a 501(c)(3) tax-exempt, charitable organization, which means that all contributions made to us are tax-deductible to the fullest extent permitted by U.S. law. Individuals may generally deduct charitable contributions of up to 60% of their Adjusted Gross Income (AGI) for cash donations made to qualifying 501(c)(3) organizations. For donations of appreciated assets (such as stocks or other long-term capital assets), the deduction is typically limited to 30% of AGI, based on the fair market value of the asset. C-corporations may deduct charitable contributions of up to 10% of their taxable income for donations made to eligible charitable organizations.

Al enviar una donación, usted confirma que ha leído y acepta los siguientes documentos: Política de privacidad y Acuerdo del Usuario, así como dar su consentimiento para el tratamiento de sus datos personales.

Si desea cancelar su suscripción a una donación mensual, envíenos un correo electrónico a: [email protected]